“这样的政策真好,享受政策成本几乎为零。”近日,创客总部合伙人陈荣根看到财政部、国家税务总局、科技部、教育部联合发布的《关于继续实施科技企业孵化器、大学科技园和众创空间有关税收政策的公告》时,立刻转发到朋友圈,并配上了这句话。“作为首批国家备案的众创空间之一,近年来这项政策有效降低了我们的运营成本,帮助我们可持续发展。”陈荣根对记者说。

今年以来,我国通过延续和优化完善多项税收政策、启动中小企业数字化转型城市试点、财政奖补专精特新中小企业等措施,为创新创业减负加力,推动创新动能持续增强。

惠企力度大覆盖广

“总的来看,目前已经初步形成了一套覆盖面广、优惠力度大、涵盖企业创新全流程各环节的税收支持政策体系。”财政部税政司司长贾荣鄂介绍,比如为鼓励创业投资,将创投企业税收优惠政策延续实施至2027年年底,允许依法备案创投企业的个人合伙人选择按单一投资基金核算,或者按创投企业年度所得整体核算,计算缴纳个人所得税。

在支持研发设备更新方面,将企业新购进单位价值不超过500万元的设备、器具一次性税前扣除,以及内资研发机构和外资研发中心采购设备全额退还增值税两项政策,延续实施至2027年年底。为鼓励创业创新,将科技企业孵化器、大学科技园和众创空间税收优惠政策延续实施至2027年年底,相关企业符合条件的予以免征增值税、房产税和城镇土地使用税。

“当前我国正处于调结构、稳增长的关键节点,对依靠高水平科技自立自强助力高质量发展提出了新要求。今年我国出台的财税支持科技创新的系列政策举措,具有力度大、广覆盖、多样化等特点,不仅能提升企业开展创新活动的‘本金’,还能进一步提振企业进行持续性创新的信心。”中国财政科学研究院研究员韩凤芹表示。

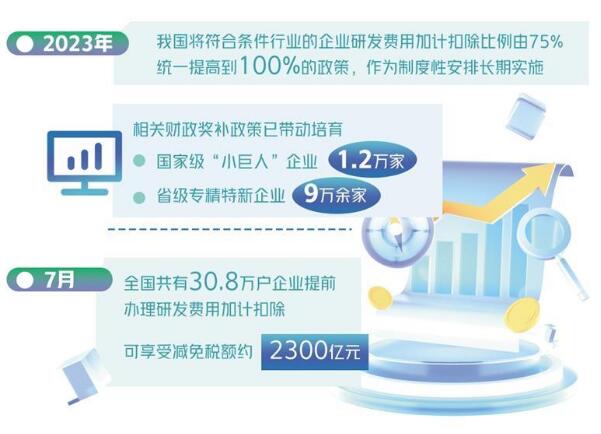

今年3月,国家将符合条件行业的企业研发费用加计扣除比例由75%统一提高到100%的政策,作为制度性安排长期实施。在此基础上,国家税务总局会同财政部按照国务院决策部署,在原有10月份企业所得税预缴申报和年度汇算清缴两个时段享受研发费用加计扣除政策的基础上,再新增7月预缴申报期作为政策享受时点,帮助企业提前享惠。

“为切实保证这一新的惠企政策落实到位,税务部门依托税收大数据筛选符合条件的企业,定向开展政策精准推送和宣传辅导,确保企业‘知晓政策’;会同科技部门及时发布《研发费用加计扣除政策执行指引2.0》,细化政策口径,确保企业‘会用政策’;第一时间优化升级征管系统,改进电子税务局功能,让纳税人‘足不出户’即可快捷办理,确保企业‘用好政策’。”国家税务总局新闻发言人、办公厅主任黄运介绍。从7月份政策落实情况看,全国共有30.8万户企业提前办理研发费用加计扣除,可享受减免税额约2300亿元。

为进一步提升企业享受研发费用加计扣除政策的便利性,国家税务总局在近期发布的有关通知中专门明确:对纳税人因各种原因未在今年7月征期内及时享受研发费用加计扣除政策的,可在8月份、9月份由纳税人通过变更第二季度(或6月份)企业所得税预缴申报的方式补充享受。同时,税务部门将积极会同相关部门收集编发研发项目鉴定案例,帮助符合条件的中小微企业充分准确享受政策红利。

多措并举鼓励创新

除了税收优惠的“滋润”外,财政资金还加速流向创新创业的关键领域和薄弱环节。

数字化转型是不少中小企业创新路上的一道坎,很多企业面临“不想转、不敢转、不会转”的困扰。前不久,财政部、工业和信息化部联合印发《关于开展中小企业数字化转型城市试点工作的通知》,明确于2023年到2025年组织开展中小企业数字化转型城市试点工作。中央财政对试点城市给予1亿元至1.5亿元定额奖励,支持地方政府综合施策,加快推进中小企业数字化改造、企业创新发展、重点产业链强链补链,提高中小企业核心竞争力。

“这一政策从供需两端发力,有针对性地解决中小企业数字化转型中面临的资金和技术问题,帮助企业与数字服务商、材料供应商、商品需求方等高效对接,并使中小企业和大企业在同一信息化平台上获得技术支持、展开竞争。”中国财政科学研究院研究员白景明表示。

专精特新中小企业聚焦专业领域和关键技术研发,是推动产业创新的重要主体。2021年到2025年,中央财政累计安排100亿元以上奖补资金,引导地方完善扶持政策和公共服务体系,分三批(每批不超过3年)重点支持1000余家国家级专精特新“小巨人”企业高质量发展,促进这些企业发挥示范作用。同时,支持部分国家(或省级)中小企业公共服务示范平台强化服务水平,进一步聚集资金、人才和技术等资源。

今年以来,各地持续落实专精特新中小企业财政奖补政策,开展专精特新“小巨人”企业绩效评价,实行“有进有出”的动态管理机制。政策实施以来,已带动培育国家级“小巨人”企业1.2万家和省级专精特新企业9万余家。

不仅如此,各地财政部门进一步优化支出结构,加大科技创新支持力度。比如,北京上半年科学技术支出316亿元,增长5.9%,主要聚焦国际科技创新中心建设,加大智能汽车、集成电路、人工智能等重点领域科技攻关投入,支持新型研发机构、国家实验室等科创主体建设发展。

注重绩效强化协同

财税支持创新创业将如何加力提效?“要持续创新财政投入方式和投入机制,建立符合科技创新规律的后补助和普惠性税收优惠为主的财税支持体系,综合采用前补助、基金、贴息等方式,强化激励引导作用。”韩凤芹认为,要更加注重政策支持的结果导向,进一步强化政策实施绩效评价,推动建立支持创新的财税政策绩效评价体系,不断提高政策的针对性和有效性。

能够获得更多普惠、易得且稳定的政策支持,是企业的共同心声。“既普惠又能便利享受的政策,能让科创企业集中精力于产品技术研发和市场推广,全身心在市场上拼搏,专注服务客户创造价值,为经济社会高质量发展贡献专业力量。”陈荣根说。

发挥“四两拨千斤”的撬动作用也很重要。今年以来,多地相继成立产业引导基金,新兴产业和专精特新企业是重点支持对象。比如,安徽财政出资500亿元设立省新兴产业引导基金,充分发挥财政资金杠杆撬动作用,引导更多社会资本投向新一代信息技术、新能源汽车、智能网联汽车、新材料、高端装备制造、智能家电等十大新兴产业领域。

“创新的关键在于激发人的活力。财税支持创新不仅要重视物的积累,更要注重人的集聚,未来我们需要进一步强化对人才尤其是高端人才的财税支持。”韩凤芹认为,要进一步强化政策协同,更加注重加强财政政策与科技、金融、人才等政策的统筹,建立支持科技创新的长效政策体系,促进资金链与创新链、产业链、政策链的深度融合。

财政部有关负责人表示,下半年将确保研发费用加计扣除等惠企创新政策应享尽享,引导更多中小企业向专精特新方向发展。同时,研究深化财政科技经费分配使用机制改革,不断提升科技投入效能。加大关键核心技术攻关保障力度,研究支持先进制造业发展的相关政策,打造现代化产业体系。